|

|  |  |  |

| |||

Autofatture da prima nota | |||

|

Moduli richiesti: Autofatture elettroniche da prima nota (ex Esterometro) Sommario

1 Introduzione

3.1 Fatture estere ricevute a cavallo d'anno

A partire dal 1° luglio 2022 i dati delle operazioni transfrontaliere devono essere trasmessi utilizzando esclusivamente il Sistema di Interscambio e il formato XML, attualmente adottato per le fatture elettroniche. Ricordiamo che dall'obbligo di fatturazione elettronica introdotto dal 01/01/2019 sono state inizialmente escluse le fatture emesse e ricevute nei confronti/da soggetti non stabiliti nel territorio dello Stato. Per questo motivo si č reso necessario introdurre un nuovo adempimento legato alla comunicazione di questo tipo di fatture, l'esterometro (di cui all'art. 1, co. 3-bis del D.Lgs. n. 127/15). Successivamente la Legge di Bilancio 2021 ha previsto la soppressione di questo adempimento a partire dal 1° gennaio 2022. Questo termine č stato poi differito al 1° luglio 2022. Dal 1° luglio 2022 le specifiche tecniche di invio dei dati delle operazioni transfrontaliere saranno come segue:

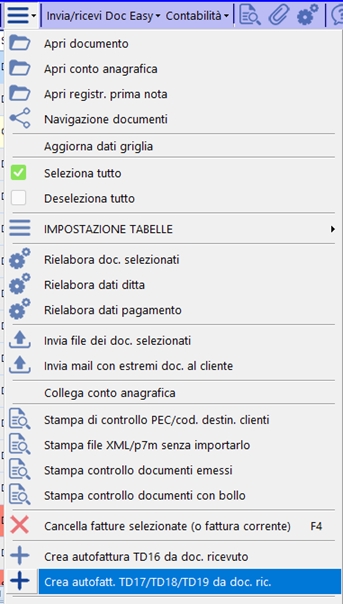

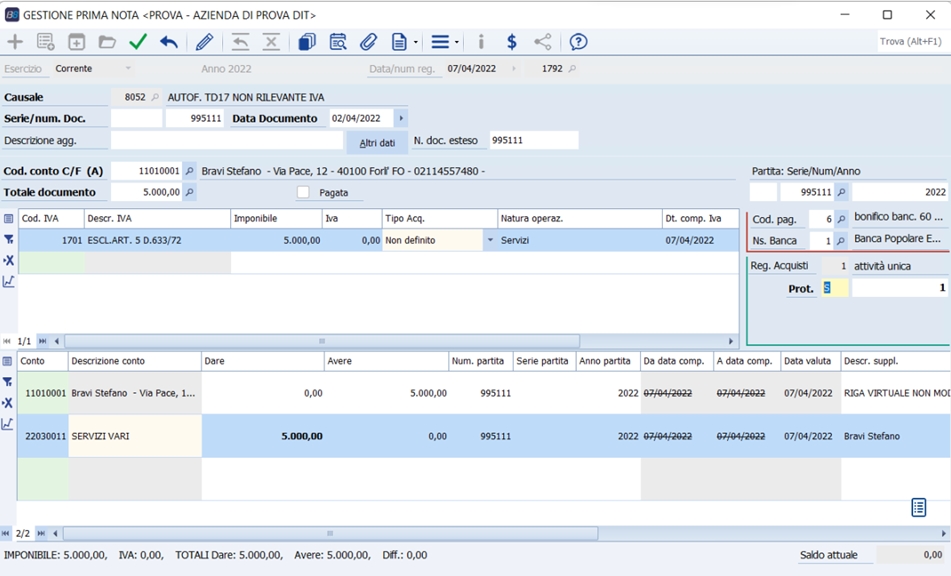

Riepiloghiamo i tipi di autofatture che sono gestiti con questa nuova funzionalitŕ TD17 - Autofattura emessa per acquisto di servizi resi da soggetti esteri (quindi Intracee, Extracee, RSM). Normalmente l'operatore italiano dispone solo di un documento analogico e procederŕ alla registrazione del documento sia sul registro delle fatture ricevute che sul registro delle fatture emesse e ad emettere un'autofattura TD17. Secondo le direttive dell'AE nella Guida alla fatturazione elettronica la compilazione deve seguire le regole seguenti:

Se il fornitore appartiene alla Repubblica di San Marino allora č probabile che l'operatore italiano riceva un documento fattura elettronica in formato XML tramite l'HUB dell'Ufficio Tributario della Repubblica di San Marino. In questo caso si troverŕ giŕ la fattura elettronica nella consolle Fattura elettronica. Potrŕ procedere alla creazione dell'autofattura utilizzando la funzionalitŕ 'Crea autofatt. TD17/TD18/TD19 da doc. ricevuto'

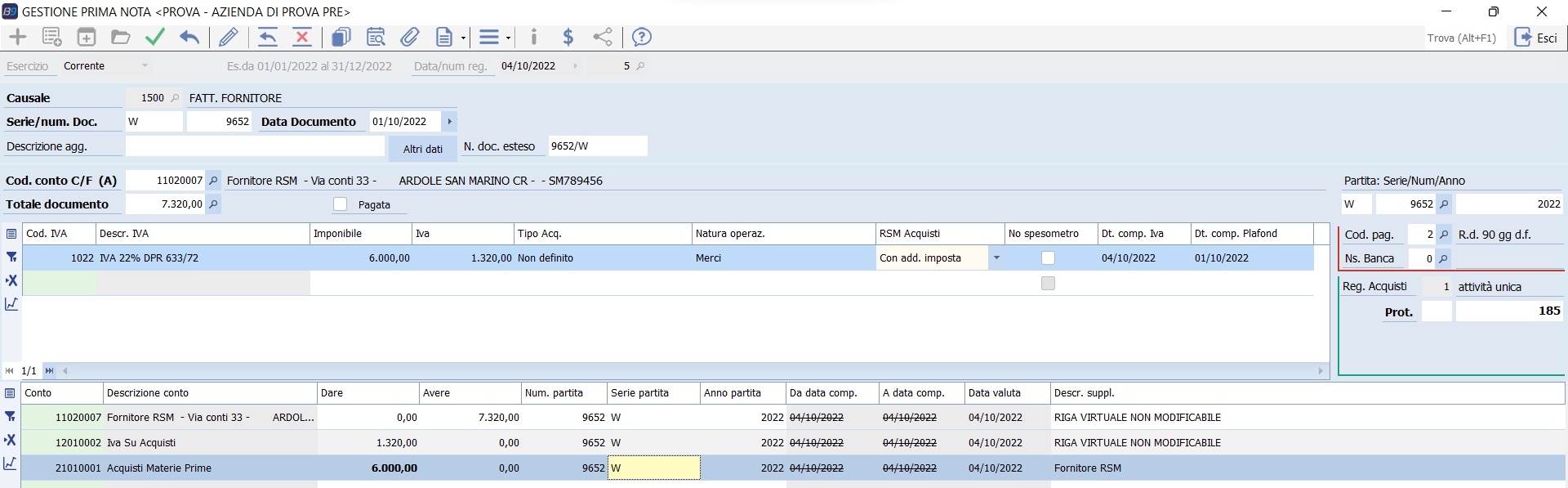

TD18- Trattasi di autofatture emessa per acquisto di beni intracomunitari. In questo caso, normalmente il soggetto italiano riceve una fattura analogica (cartacea o pdf, non documento FE) che provvede a registrare sia sul registro delle fatture ricevute che sul registro delle fatture emesse. Emetterŕ un TD18 che sarŕ trasmesso a SDI. Secondo le direttive dell'AE nella Guida alla fatturazione elettronica la compilazione deve seguire le regole seguenti:

TD19 - E' il caso in cui sia ricevuta un «documento» cartaceo da un fornitore stabilito o identificato in altro Stato estero. Trattasi di autofattura per acquisto da soggetto estero di beni che sono giŕ in Italia e quindi non sono né importazioni né acquisti intracomunitari (acquisto di beni ex art.17 c.2 DPR 633/72).La compilazione del TD19 :

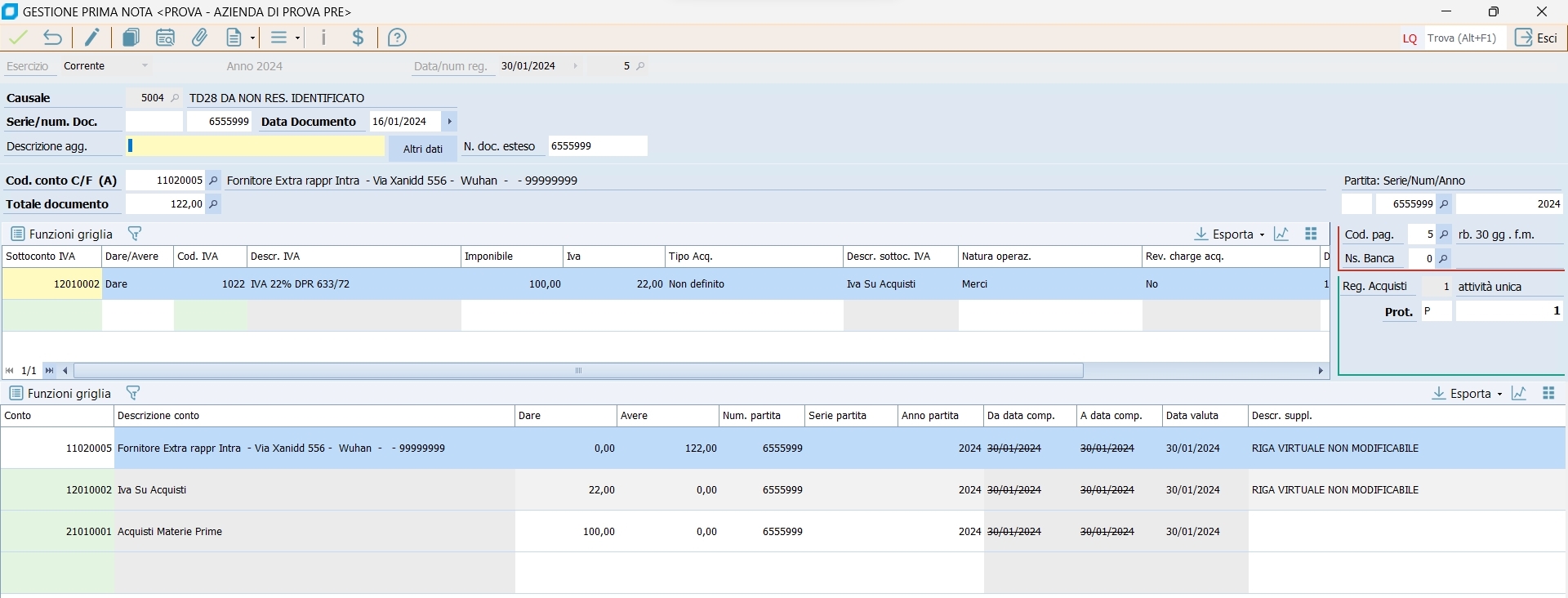

Essendo previsto l'obbligo di fattura elettronica nei rapporti tra San Marino e Italia nel caso di TD19 ricevuto da fornitore della Repubblica di San Marino l'utente riceverŕ una fattura elettronica in formato XML tramite l'HUB dell'Ufficio Tributario della Repubblica di San Marino. Potrŕ quindi creare il TD19 da inviare a SDI usando nella Consolle fattura elettronica il comando 'Crea autofatt. TD17/TD18/TD19 da doc. ricevuto' TD28 - E' il caso in cui si riceva un «documento» cartaceo con addebito dell'imposta da soggetto residente nella Repubblica di San Marino. Trattasi di autofattura per acquisto da soggetto di San Marino con IVA. (ai sensi dell'articolo 1, comma 3-bis, del decreto legislativo 5 agosto 2015 n 127).

Con il nuovo tracciato 1.8, il TD28 č stato esteso anche agli operatori esteri, non necessariamente RSM: Il TD28 puň essere utilizzato anche per adempiere all'obbligo di comunicazione di cui all'articolo 1, comma 3-bis, del decreto legislativo 5

Questo č il caso degli operatori esteri indentificati ai fini IVA in Italia (con rappresentante fiscale o identificazione diretta) ma che non hanno stabile organizzazione.

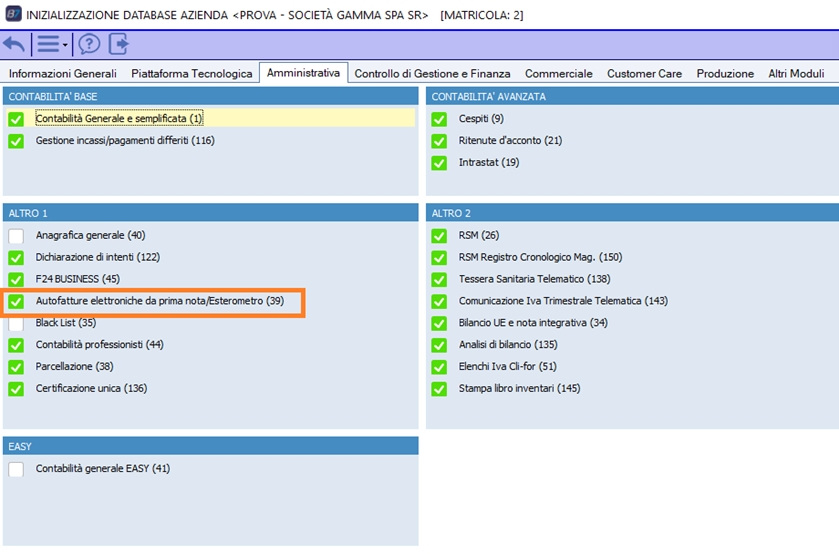

3 Operativitŕ in Business Cube Giŕ dalle versioni di Business Cube 2 RTM. é stata prevista l'estrazione delle autofatture da Documenti di magazzino (fatture immediate ricevute e fatture differite ricevute) come descritto nel paragrafo 6.3 della CT-1805-0270-Fatturazione elettronica guida utente.pdf A partire dalle versioni Business Cube 2 SR2 é implementata una nuova funzionalitŕ da Gestione prima nota che consente l'inserimento e l'invio di autofatture contestualmente alla registrazione di contabilitŕ. Questa funzionalitŕ consente la velocizzazione dell'inserimento delle autofatture per gli utenti che inseriscono le fatture estere solo da contabilitŕ e non dal ciclo passivo del magazzino. Verificare che in Inizializzazione comuni globali sia attivo il modulo 39 'Autofatture elettroniche da prima nota/Esterometro'

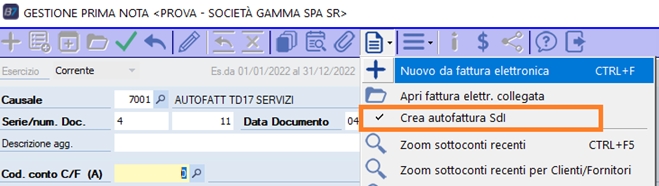

In Gestione prima nota č stato inserito un nuovo flag ' Crea autofatture SDI' che, se selezionato, al salvataggio della registrazione apre una finestra in cui inserire i dati per la creazione delle autofatture elettroniche.

Il meccanismo si attiva in tre circostanze: 1) se la causale di prima nota č impostata con doppio registro IVA (tb_numregi2<>0) e il tipo movimento della causale č Normale (tabcauc.tb_tipmov='')

2) Se la causale di prima nota č impostata su un solo registro iva ed č stato anche valorizzato il campo "Tipo Autofatt. FE" sulla causale di contabilitŕ con uno di questi tre valori ŕ TD17/TD18/TD19 (campo presente dalla versione Cube 2 SR6 in poi) Questa condizione č stata implementata per poter gestire l'emissione dei tipi documento TD17 e TD19 a seguito di acquisti di beni o servizi effettuati da un soggetto passivo italiano all'estero (non rilevanti ai fini iva in Italia) i quali devono essere comunicati con un codice iva che abbia natura N2.2 Come indicato nella circolare rilasciata dall'Agenzia delle Entrate, le operazioni non rilevanti ai fini iva in Italia costituiscono oggetto di comunicazione solo quando di importo superiore ad euro 5.000 (iva compresa).

3) Nel caso di TD28 RSM: Se la causale di prima nota č impostata su un solo registro iva ed il fornitore č codificato in anagrafica come tipo soggetto iva = "San Marino" oppure che sia stato valorizzato il campo "Tipo Autofatt. FE" sulla causale di contabilitŕ con valore TD28 (campo presente dalla versione Cube 2 SR6 in poi)

4) Mentre nel caso di TD28 Operatori Esteri: Al salvataggio di una registrazione intestata ad un conto avente tipo soggetto IVA "Intracee" o "Extracee", se la causale movimenta un solo registro IVA ed ha il campo "Tipo Autofatt. FE" con valore TD28 (campo presente dalla versione Cube 2 SR6 ) ed č presente almeno una riga del castelletto iva con imposta valorizzata diversa da 0, allora si propone la creazione dell'autofattura da prima nota.

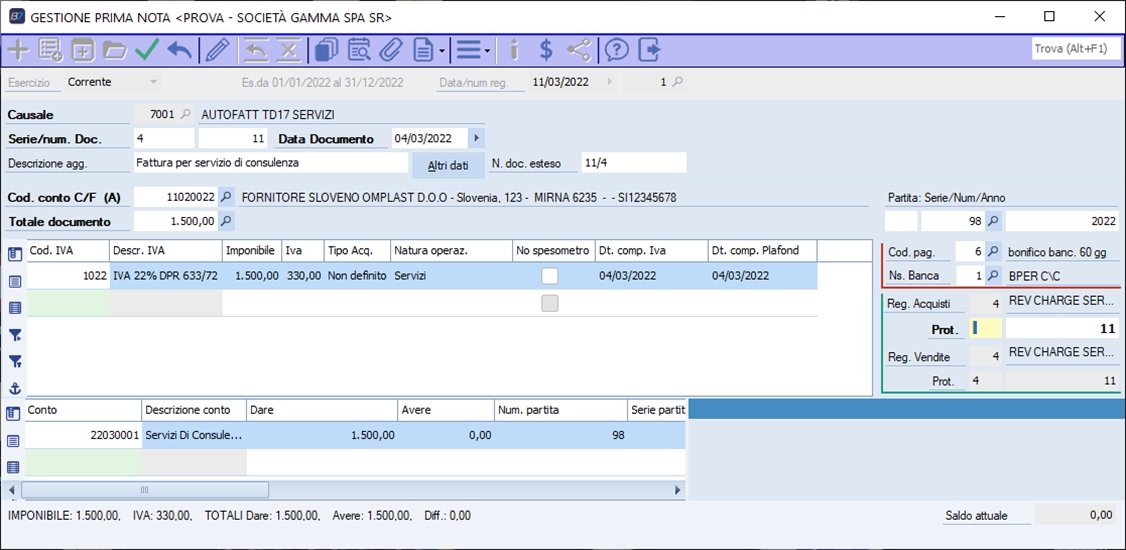

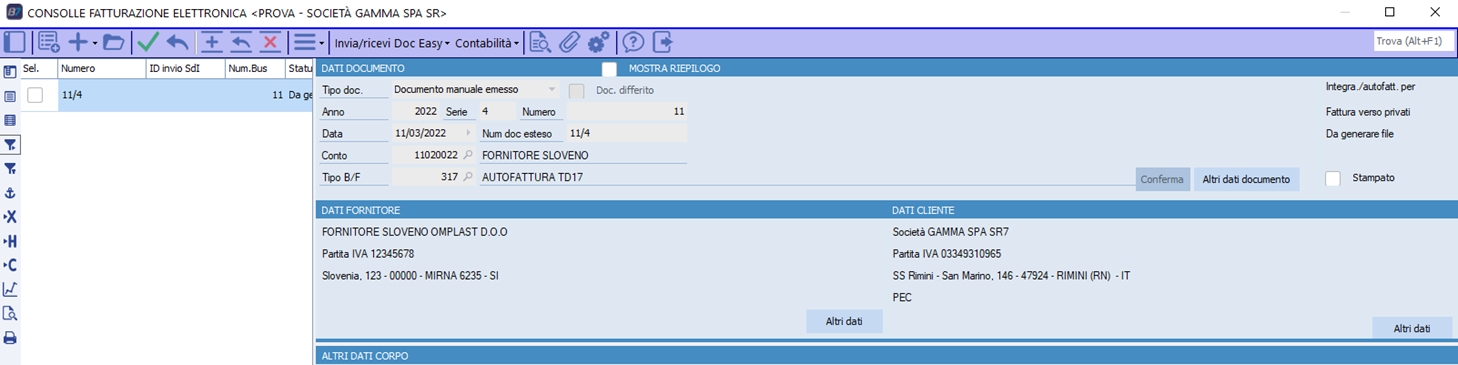

Al salvataggio della registrazione si apre la form della Consolle Fatturazione elettronica in cui saranno chiesti i dati per la compilazione dell'autofattura

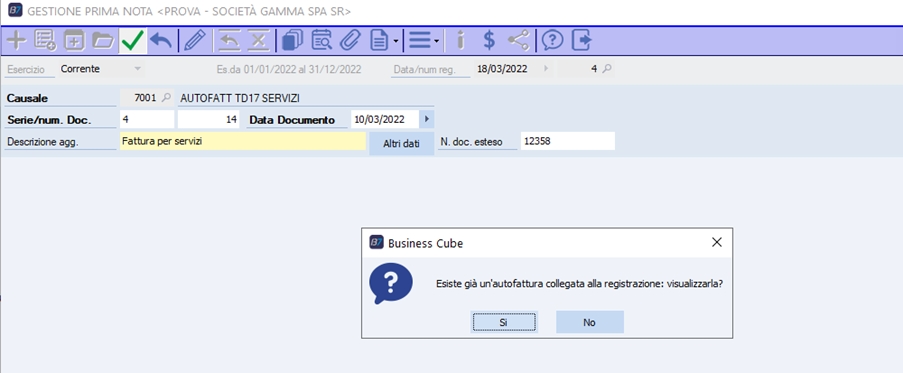

Nel caso di apertura di una registrazione in modifica in cui vi sia giŕ un'autofattura elettronica collegata il programma chiede se entrare in modifica anche dell'autofattura. In sostanza controlla che esiste giŕ una FE con stesso conto, con numero documento esteso pari a numero/serie protocollo indicati nella registrazione e con data pari alla data registrazione (se trattasi di TD16/TD18 oppure di TD17/TD19 intestati a un conto Intracee), altrimenti alla data documento.

N.B Il controllo di esistenza di un'autofattura avviene solo sulle registrazioni che movimentano due registri iva mentre sulle registrazioni che movimentano un solo registro iva che hanno valorizzato sulla causale il campo "Tipo autofatt.FE" questo non č possibile in quanto non avendo numero e serie da confrontare, non verrŕ mai rilevata una FE giŕ collegata alla registrazione di prima nota (per cui nel secondo caso non proporrŕ mai di visualizzare l'autofattura, ma sempre di crearla) Se viene settata l'opzione di registro BSCGPRIN\OPZIONI\AutofattSdi_ModoCreazione -1 allora non si attiva l'apertura in modifica delle autofatture collegate. Dopo avere confermato si apre la consolle di fattura elettronica in cui i dati saranno i seguenti: TESTATA

Per quanto riguarda la data del documento č necessario fare queste precisazioni in quanto il programma usa criteri diversi in base al tipo di autofattura e in base al tipo soggetto

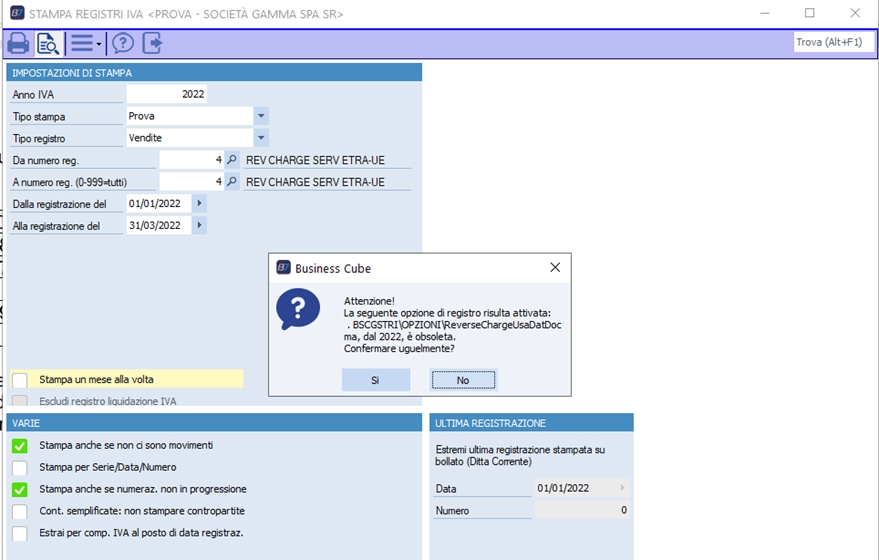

Per quanto riguarda il registro IVA vendite su cui viene stampata l'autofattura ricordiamo la raccomandazione dell'AdE di tenere una numerazione a parte per ogni tipo di Autofattura e quindi anche un registro IVA vendita per ogni tipo di autofattura. Anche la stampa dei registri IVA vendite su cui si stampano le autofatture si comporterŕ in modo coerente alla 'Data documento' proposta dal programma di fattura elettronica: la data documento sul registro vendite dovrŕ quindi corrispondere alla data delle autofatture. Č stata resa quindi obsoleta l'opzione di registro BSCGSTRI\OPZIONI\ReverseChargeUsaDatDoc

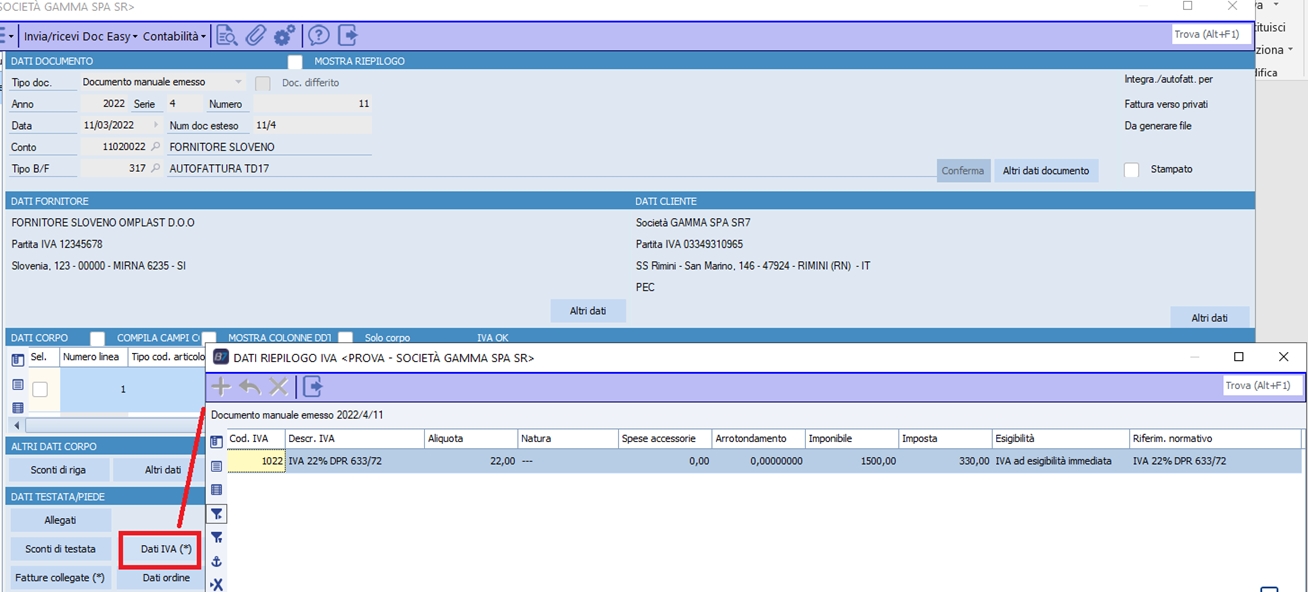

Per ciascuna riga IVA della registrazione, si crea una riga del corpo con:

DATI RIEPILOGO IVA Per ciascuna riga IVA della registrazione, si crea un record in FEDATIIVA con:

DATI PAGAMENTO Si rilevano le scadenze della registrazione e vengono quindi riportate nei dati pagamento della FE con:

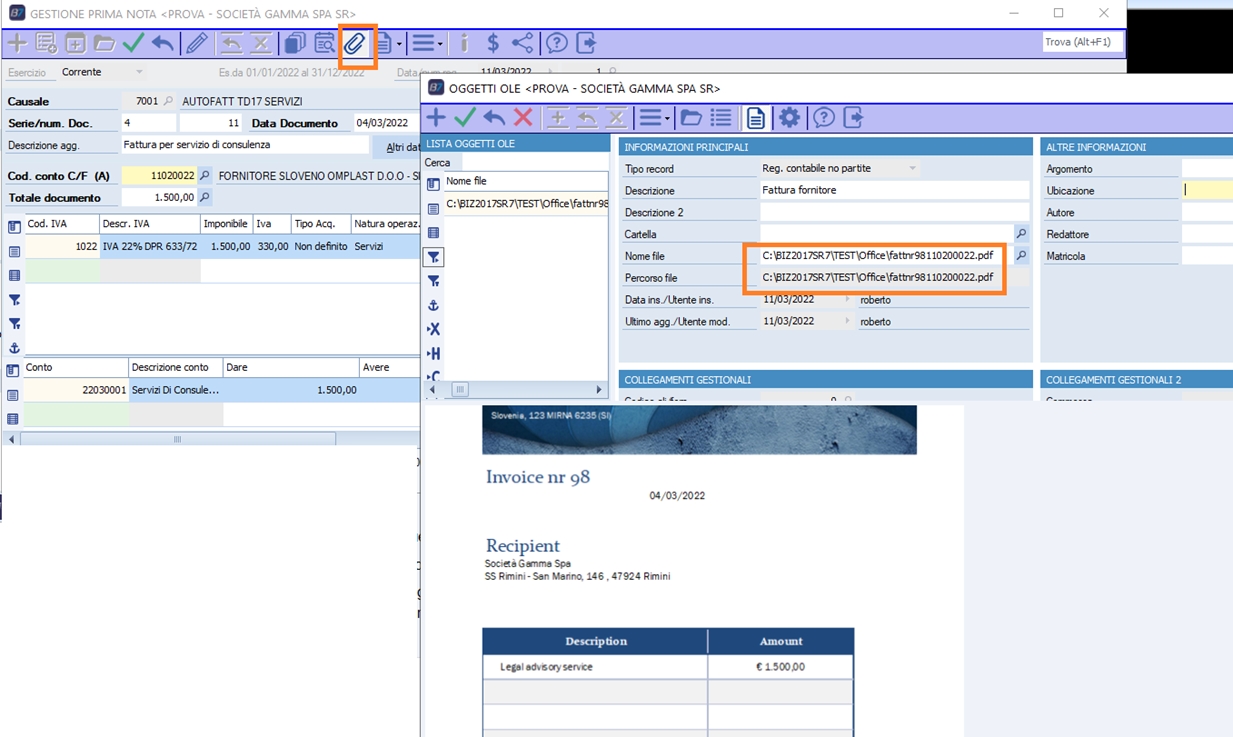

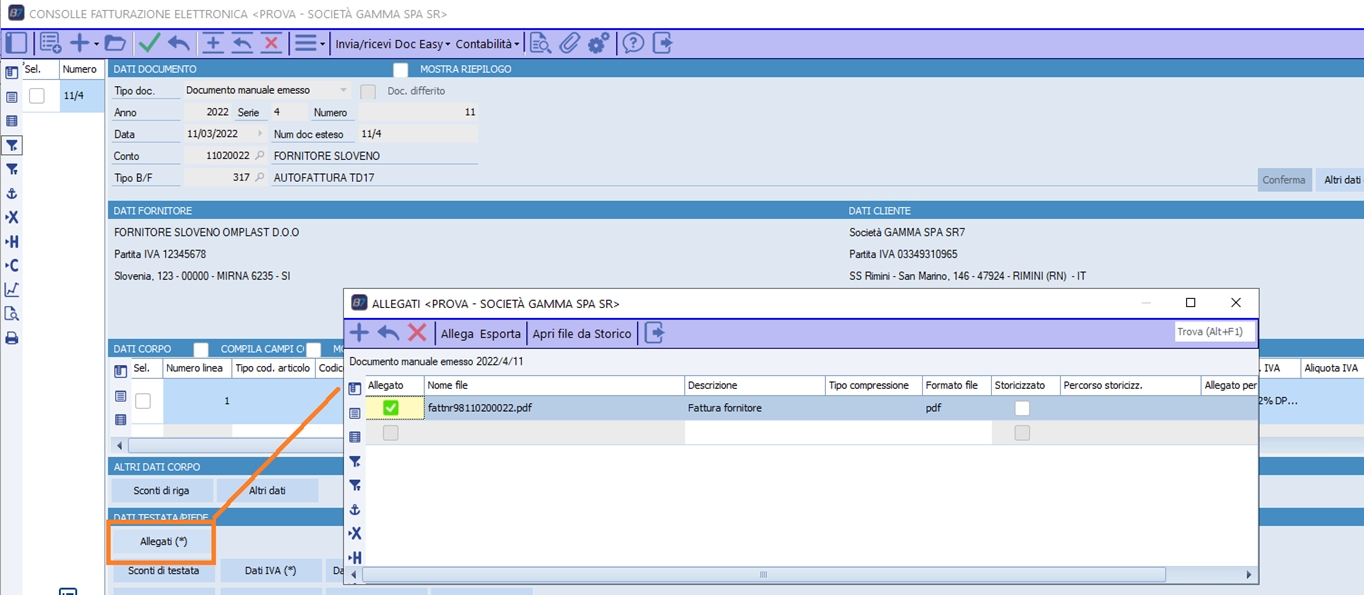

ALLEGATI Tutti gli oggetti ole associati alla registrazione di prima nota (solo alla registrazione stessa, e non anche quelli del conto/partita), vengono inseriti come allegati della FE con:

Esempio di registrazione in cui tra gli oggetti OLE vi č un file pdf che č la fattura pervenuta dal fornitore

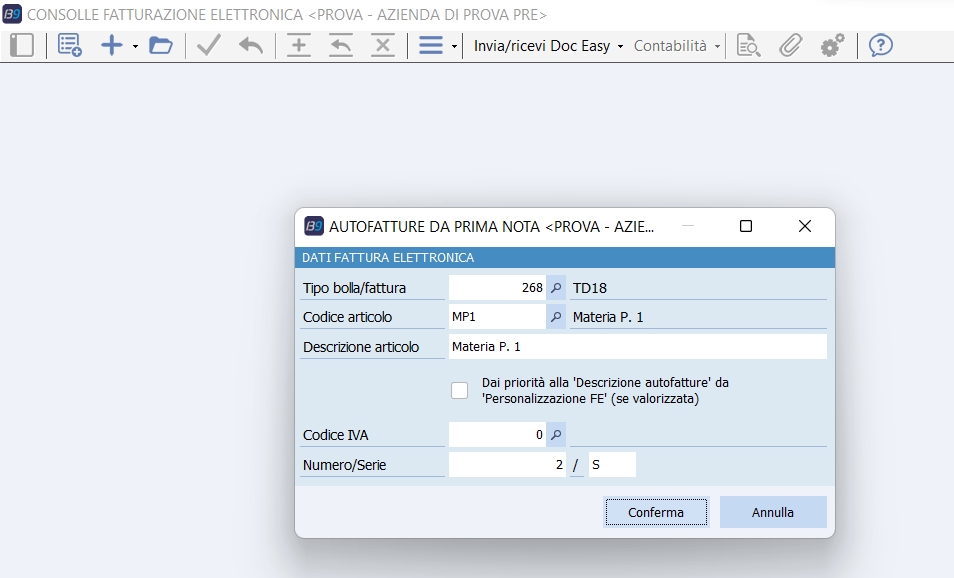

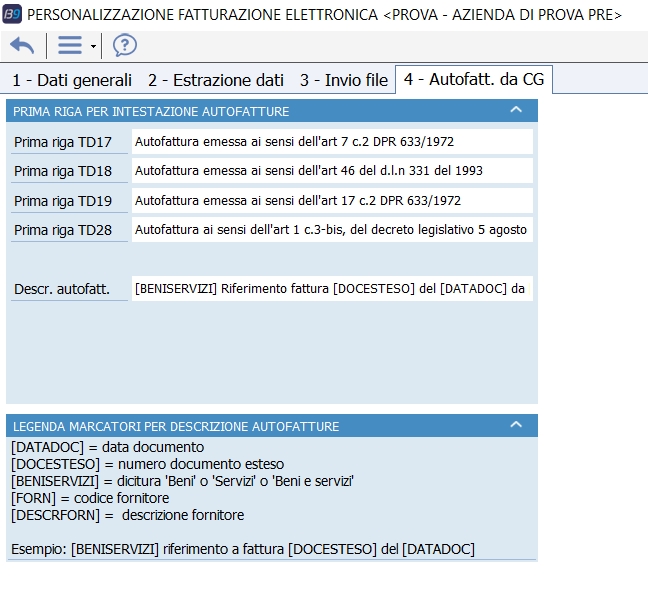

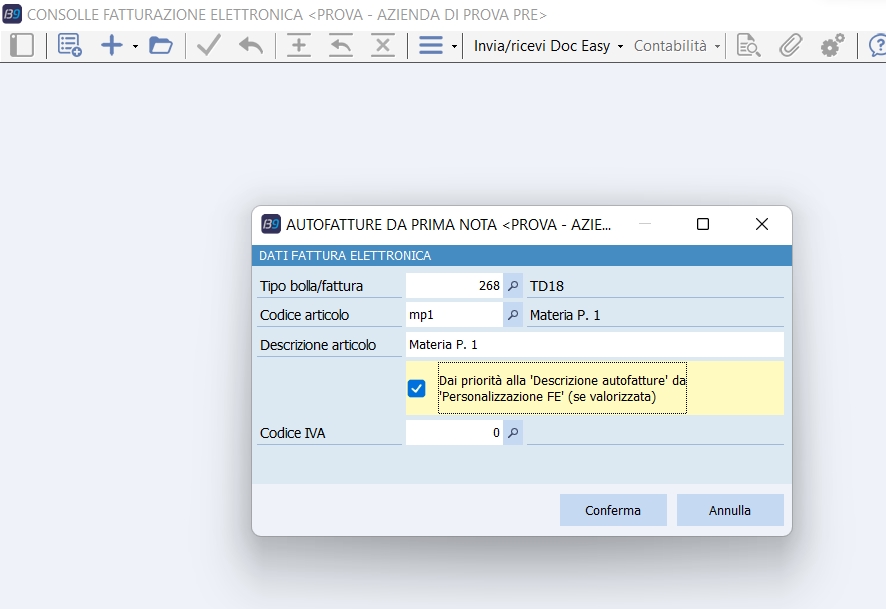

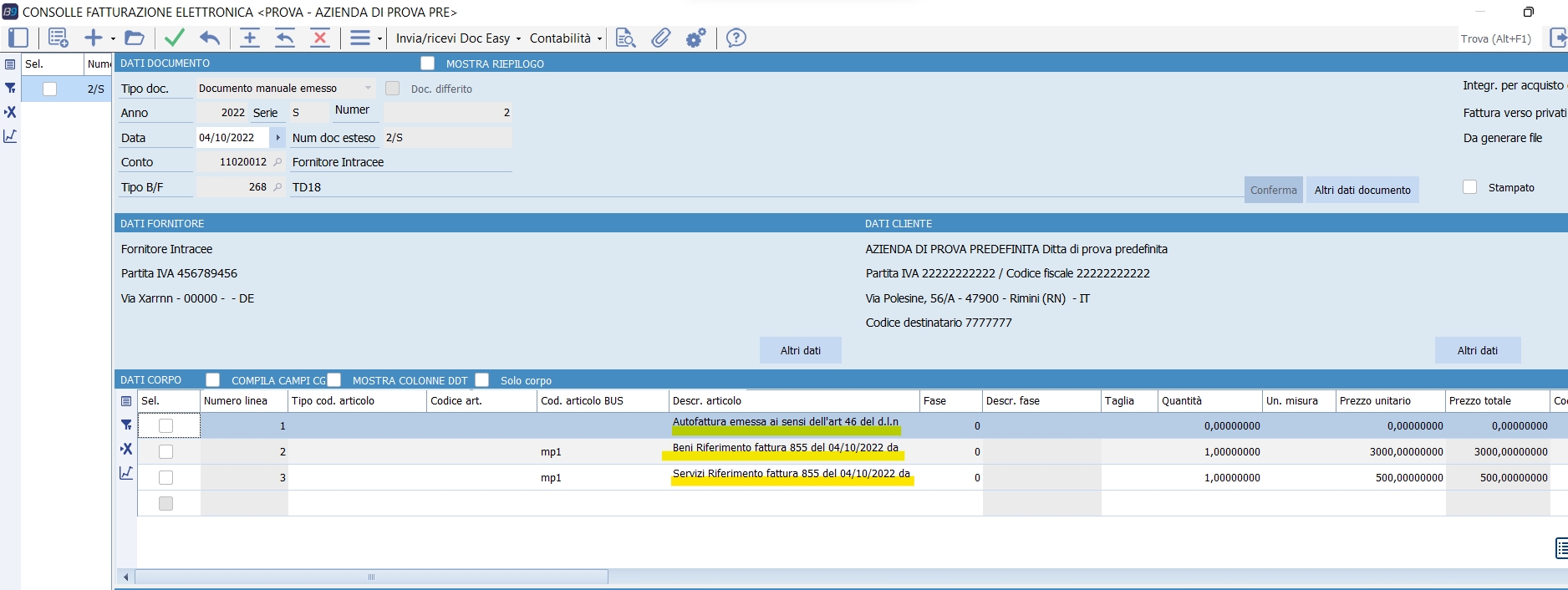

Personalizzazione fattura elettronica, tab 4 - Autofatt. da CG Questa implementazione nasce dall'esigenza di gestire le autofatture emesse (TD17, TD18, TD19 ) in seguito a fatture ricevute da soggetti non residenti in base ai chiarimenti dell'Agenzia delle entrate con la circolare 26/E del 13/07/2022. L'AdE ha infatti stabilito al paragrafo 2 le "Regole di compilazione dei file xml per la trasmissione dei dati delle operazioni transfrontaliere". Ha infatti chiarito che il contenuto del file XML da trasmettere allo SDI deve essere coerente con il file emesso al cliente estero per le fatture attive . Anche per quanto riguarda le operazioni passive che danno origine all'integrazione del documento ricevuto l'integrazione non deve corrispondere a una perfetta coincidenza dell'autofattura con il documento ricevuto. Pertanto, anche per generare il file XML in cui riportare i dati della fattura ricevuta dal soggetto estero e da trasmettere a SdI per l'esterometro, il campo 2.2.1.4 <Descrizione> potrŕ essere valorizzato - in via semplificativa -riportando la parola "BENI" ovvero la parola "SERVIZI" o, se nella fattura sono riportati sia beni che servizi, le parole "BENI E SERVIZI", rinviando, alla descrizione contenuta nel documento di dettaglio ricevuto.

Tale tab 4 se valorizzato, permette di personalizzare la descrizione delle autofatture da riportare nel campo 2.2.1.4 del file xml. La descrizione puň essere cosě composta:

Un esempio di marcatore da inserire nel campo "Descr. autofatt" potrebbe essere [BENISERVIZI] riferimento a fattura [DOCESTESO] del [DATADOC] da [DESCRFORN] [FORN]

Perciň nella descrizione ci sarŕ la tipologia e il riferimento al documento del fornitore (2.2.1.4 <DESCRIZIONE>) Esempio di registrazione:

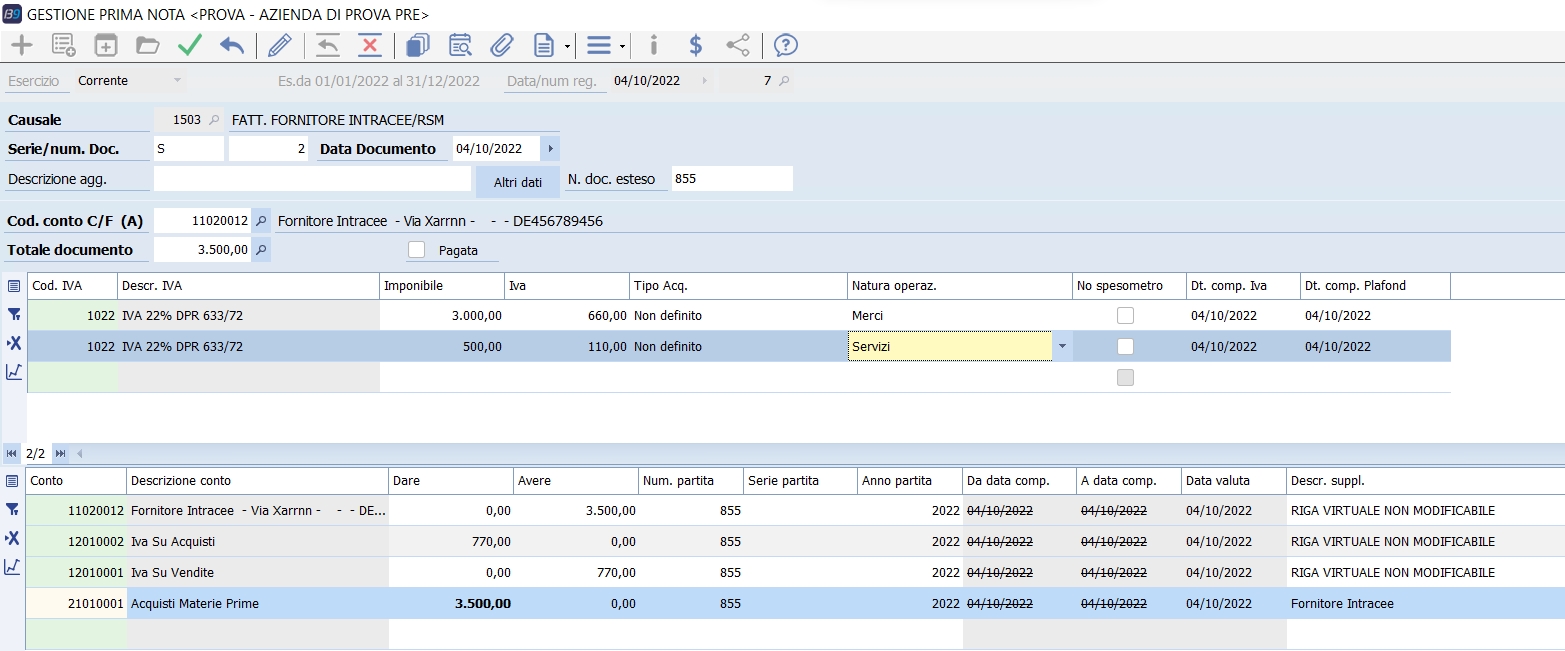

Autofattura generata impostando il flag "Dai prioritŕ alla "Descrizione autofatture" da "Personalizzazione FE" e valorizzando il campo "Prima riga TD18".

A. Fatture per servizi Si č verificato il caso di fatture ricevute da fornitori extracee in cui la data di ricezione del documento č successiva alla data stampata sulla fattura. Questa casistica puň causare problemi soprattutto se si verifica a fine anno in quanto č necessario stabilire l'anno della numerazione dell'autofattura oltre a imputare l'IVA a debito nel periodo di liquidazione corretto. Esempio: Fattura con data 28/12/2022 ma ricevuta dal committente in data 10/01/2023

In realtŕ per individuare il momento di prestazione dell'operazione dobbiamo fare riferimento alla normativa del DPR 633/1972. In base all'art 17 nel caso in cui il prestatore di servizi č un soggetto extra-ue (o RMS) l'IVA deve essere versata dal committente. Pertanto l'impresa italiana che riceve la fattura deve provvedere a emettere autofattura e registrarla nel registro delle fatture di vendite e potrŕ detrarre l'IVA mediante annotazione sul registro delle fatture di acquisto.

Il momento di effettuazione dell'operazione per i servizi generici corrisponde al momento di pagamento del corrispettivo (art. 6). Se il corrispettivo viene pagato successivamente all'emissione della fattura allora la data di prestazione del servizio č la data della fattura. Quindi nell'esempio indicato supponendo che la fattura ha data 28/12/22 e non ci sia stato pagamento il momento di effettuazione dell'operazione č il 28/12/22 e quindi l'utente deve:

Se l'utente riceve la fattura in data successiva alla data della fattura il consiglio č quindi registrare la fattura in data 31/12/2022 sia sul registro vendite che sul registro acquisti e inviare un TD17.

Esempio 2: la fattura perviene al committente in data successiva al 15/01/n+1 In questi casi se la data di ricevimento č oltre il 15/01/n+1 e l'utente ancora non ha ancora né registrato la fattura sul registro delle vendite né inviato l'autofattura a SDI e non sono quindi stati rispettati né il termine di invio del TD17 né il termine della liquidazione IVA e quindi l'utente rischia sanzioni. Se entro il 15/01/n+1 l'utente non ha ancora ricevuto fattura dal fornitore ma ha ad esempio effettuato il pagamento dovrebbe tenere questo comportamento: · in data 31/12/n registrare la prestazione sul registro delle fatture di vendita (e sul registro delle fatture di acquisto) in modo da adempiere alla liquidazione IVA. Essendo un'operazione che non impatta sul saldo della liquidazione IVA perché č registrata sia sul registro delle fatture emesse che sul registro delle fatture di acquisto non ci sono modifiche sull'importo da versare entro il 15/01/n+1. · All'atto del ricevimento della fattura dal fornitore estero (supponiamo ad esempio al 20/01/n+1) il committente invierŕ un TD17 con data 28/12/n e sarŕ soggetto alla sanzione dell'invio tardivo dell'XML . La sanzione per l'invio tardivo č comunque molto piů ridotta rispetto alle sanzioni del ritardo nella liquidazione IVA (alla data in cui viene scritto il presente manuale č di 2 euro) B. Fatture da fornitore Extra-Ue di cui art 17 co.2 (TD19) Trattasi del caso di acquisto di merci situate in magazzini italiani da fornitori extra-ue che si sono identificati in Italia tramite un rappresentante fiscale ma che sono privi di stabile organizzazione. Anche in questa ipotesi ricordiamo che il committente italiano deve autofatturarsi, versare l'IVA nei termini di legge e inviare un TD19 entro il 15 del mese successivo alla data di effettuazione dell'operazione. In base al DPR 633/1972 (art. 6 co.1) Il momento di effettuazione dell'operazione per la vendita di beni mobili corrisponde al momento in cui viene consegnata la merce . In questo momento scaturisce l'obbligo per il committente di versare l'IVA e di trasmettere autofattura allo SDI. Esempio 1:

Quindi in questo caso il momento di effettuazione dell'operazione č il 20/01/n+1 e l'utente dovrŕ:

Esempio 2:

Anche in questa ipotesi, come descritto per le fatture di servizi il committente deve prestare attenzione a versare l'IVA nei termini di legge e quindi se entro il 15/01/23 non ha ricevuto la fattura dal fornitore extra-ue deve comunque registrare l'acquisto sul registro delle fatture emesse e sul registro delle fatture di acquisto e quando riceverŕ la fattura dal fornitore invierŕ a SDI un TD19.

· al 31/12/22 registrare l'acquisto sia sulla fatture di vendita che sulle fatture di acquisto; · al 18/01/23 inviare un TD19 datato 18/12/22 e sarŕ soggetto a sanzione per l'invio tardivo Fonti normative: Circolare 26/E del 13/07/2022 Per approfondimento: Operazioni estere: autofattura e integrazione - Fiscomania 4 Aggiornamenti su Business Cube Gli aggiornamenti sono rilasciati attraverso pacchetto di hotupdate, che provvedono anche alla conversione archivi, disponibili dall'area Aggiornamenti del Wss mentre non sono previsti aggiornamenti via LiveUpdate. Sotto sono indicate le versioni sulle quali sono stati fatti gli interventi e i nomi delle hotupdate che possono essere scaricate:

NB. Queste funzionalitŕ richiedono la versione aggiornata del programma di fatturazione elettronica (BNFECONS.DLL) rilasciato in data 12/04/2022 via Live Update. Sulle versioni CUBE 2 SR7 e CUBE 2 SR6 le funzionalitŕ sono giŕ presenti rispettivamente dalle versioni dei pacchetti rilasciati CU2 e CU6 fino agli interventi del 22/03/22. Rispetto a queste versioni sono state introdotte le seguenti modifiche:

|